Começar a investir no mercado financeiro é uma forma poderosa de construir patrimônio.

Em 2021, o número de investidores pessoas físicas, aumentou 43% em relação ao primeiro semestre de 2020. Chegando a um total de 3,8 milhões de pessoas ou 1,8% da população brasileira.

De fato, ainda temos muito a evoluir. Nos Estados Unidos, o número de investidores chega a 230 milhões de pessoas, cerca de 60% da população.

São realidades diferentes, mas a partir dela podemos traçar um caminho para alcançarmos o mesmo patamar de planejamento e liberdade financeira.

Afinal, quem não quer…

- Ter uma renda sem precisar trabalhar em empresas que sugam seu tempo e remuneram pouco?

- Sempre que planejar poder adquirir o bem que quiser?

- Ter liberdade para decidir onde, quando e como usar seu tempo?

Tudo isso é possível graças a democratização do conhecimento e do acesso ao investimento. Fatos se tornaram mitos. O mito mais comum é que investir é restrito aos milionários.

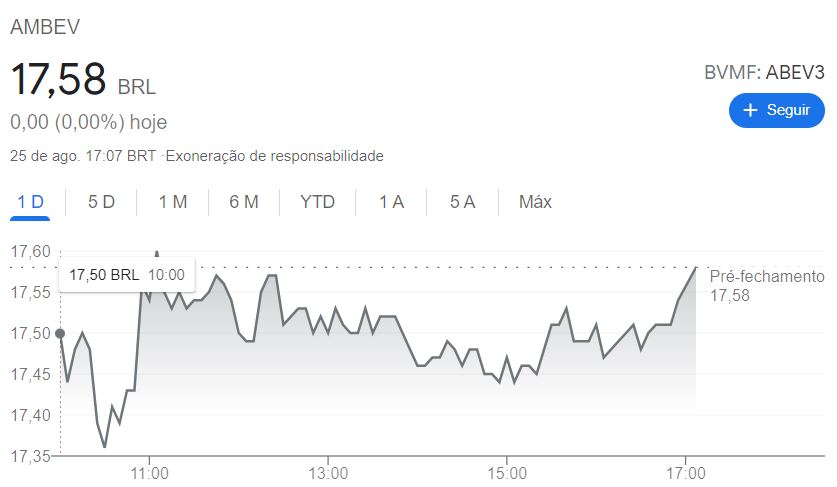

Isso já não acontece mais, é possível sim, investir com pouco. Hoje o preço de negociação da ação da Ambev está próximo dos R$ 18,00.

É claro que uma única compra não vai garantir sua liberdade financeira. Construir patrimônio é um projeto de longo prazo.

Por isso, quanto antes você iniciar com um método eficiente, que te proteja de perdas, maior será seu patrimônio no futuro.

Para garantir que você vai começar do jeito certo. Vou compartilhar em 10 simples passos, o que é preciso para começar a investir com sucesso.

Então continue lendo para saber mais sobre…

Sumário

#1 – A diferença entre investir e especular;

#2 – Conheça seu perfil de risco;

#3 – A importância do longo prazo;

#4 – O poder dos juros compostos;

#5 – Comece a investir agora;

#6 – Comece a investir diversificado;

#7 – Comece a investir com ETFs;

#8 – Entenda a importância de otimizar custos;

#9 – Abra conta em uma corretora;

#10 – A frequência ideal para acompanhar seu portfólio.

# PASSO 1 – A DIFERENÇA ENTRE INVESTIR E ESPECULAR

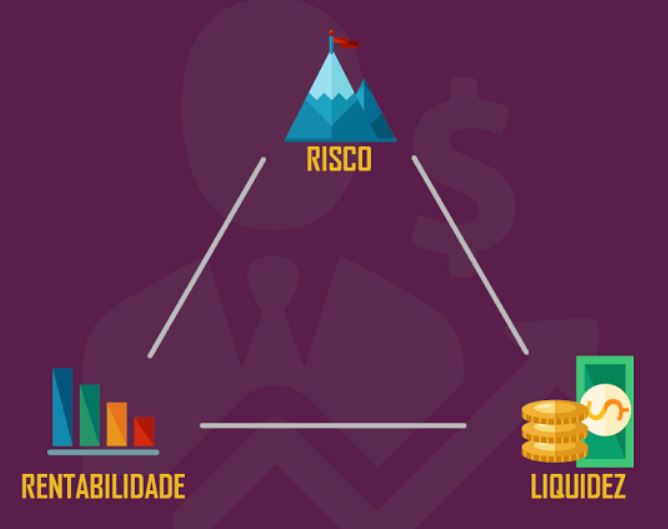

O Tripé Financeiro

Para começar a investir, você deve distinguir investimento e especulação. Parece bobagem, mas muitos não sabem a diferença.

Essa confusão acaba gerando perdas patrimoniais e preconceito contra o mercado financeiro. Já perdi a conta de quantas vezes as pessoas me pediram opinião, se deveriam “investir” em uma “oportunidade” de multiplicar o capital com retornos de 4% ao mês, garantido.

Nessa situação, eu costumo explicar sobre o tripé dos investimentos. Ele é composto por liquidez, risco e rentabilidade.

Liquidez é a facilidade com que você consegue vender um ativo. Por exemplo, um imóvel tem menor liquidez que um ativo financeiro negociado na bolsa de valores todos os dias.

Culturalmente o brasileiro tender a ignorar o pilar risco e foca no retorno. Taxas de retorno extremamente altas, passam despercebidas por falta de conhecimento financeiro.

Por exemplo, 4,00% ao mês é equivalente 60,10% ao ano. Para você saber se isso é muito ou pouco, precisa comparar com a taxa juros livre de risco no Brasil, a Selic, que desde o inicio do Plano Real paga cerca 15% ao ano e é definida pelo Banco Central.

Portanto, sempre que te oferecem um retorno acima da Selic, estude os riscos envolvidos.

Retornos muito acima da Selic são extremamente arriscados e envolvem grande risco de perda de capital, assim como, a possibilidade de serem pirâmides financeiras. Nesse outro artigo, explico como identificar fraudes e pirâmides financeiras.

O Custo Especulativo

Agora que você conhece o tripé financeiro, fica mais fácil explicar a diferença entre investir e especular.

Uma operação de investimento é aquela, que após análise, promete a segurança do principal e um retorno adequado. As operações que não atendem a essas condições, são especulativas.

Na prática, o investidor calcula o valor de uma ação com base no valor dos negócios a ela relacionados. Um especulador aposta que a ação subirá de preço porque alguém pagará mais caro por ela no curto prazo, mesmo que inclua o risco de perda total do capital investido.

Em suma, o que você precisa entender, é que para o investidor preservar patrimônio é o primeiro objetivo.

Em diversos artigos e entrevistas, Warren Buffet ratifica a importância de preservar capital, antes de procurar retorno. Isso porque a matemática trabalha a favor dos que ganham com consistência. Veja o exemplo abaixo de duas carteiras de investimento.

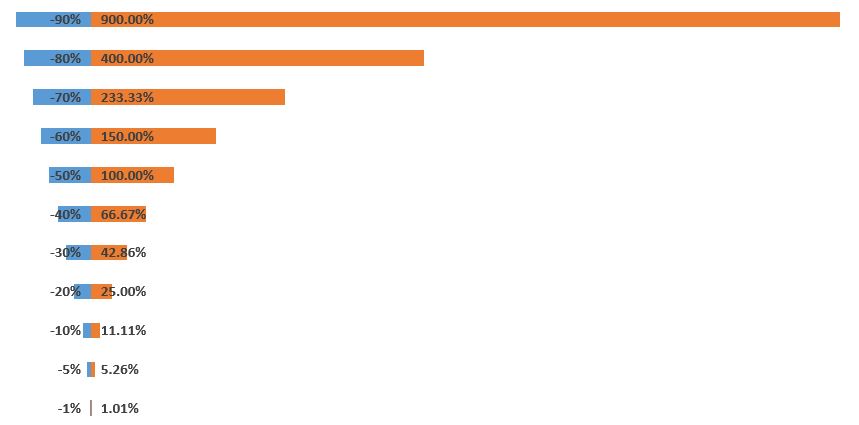

Ambos portfólios tem média de 5% de rendimento, porém o Portfólio A rendeu 25% a mais. Isso acontece, pois quanto maior for a desvalorização do seu patrimônio, exponencialmente maior terá que ser a valorização para recuperar o mesmo patamar, observe.

Uma desvalorização de 20%, necessita de um ganho de 25% e uma desvalorização de 80% necessita de absurdos 400% de valorização.

Então, especular é errado? Não! Existe especulação inteligente, assim como há investimento inteligente. Mas há muitas maneiras em que a especulação pode ser pouco inteligente.

Entre elas, apostar todo seu capital em uma técnica que os profissionais utilizam em pequeno percentual da sua alocação de ativos. Por isso, caso queira especular, estude sobre o assunto, tenha um método eficiente e uma carteira diversificada para se proteger dos erros.

# PASSO 2 – CONHEÇA SEU PERFIL DE RISCO

Definindo risco

Agora que você já sabe que a diferença entre investir e especular está ligada ao potencial de desvalorização do portfólio. Vamos aprender como classificar seu perfil de investimento de acordo com sua tolerância ao risco.

Para isso, devemos entender o conceito de volatilidade. Ela é a medida que expressa o nível de risco de um portfólio. Essa medida é expressa em porcentagem (%) e é calculada através de métodos estatísticos.

O principal deles é o desvio padrão, que indica quanto o valor de um ativo pode variar em um período de tempo (para cima ou para baixo).

Ao observamos o Portfólio A e B, verifica-se que o risco de A é 3 vezes menor que B.

Considerando que A tem um rendimento acumulado de 10% e B de 8%. No terceiro ano espera-se que o Portfólio A entregue um retorno acumulado entre +2.93% e +17.07% e B entregue entre -13.21% e +29,21%.

Portanto, não existe almoço grátis nos investimentos. Um maior potencial de ganho, implica em um maior potencial de perdas.

Saiba seu perfil de risco

Chamamos de suitability a avaliação feita por instituições financeiras com o objetivo de classificar seu perfil de investimento.

O teste inclui diversas questões para avaliar sua capacidade de assumir riscos. Por exemplo, informações sobre patrimônio, objetivos e conhecimento que você possui sobre o mercado financeiro.

Após responder, você será classificado em um dos três perfis de investidor, são eles: conservador, moderado e arrojado.

Estes perfis te ajudarão a entender sua tolerância ao risco.

Conservador

O investidor de perfil conservador preza pela segurança em primeiro lugar. Por conta disso, ele prefere recorrer a investimentos com essa característica, ainda que estes tenham baixa rentabilidade.

Nesse sentido, os investimentos em Renda Fixa são os que tem maior afinidade com este perfil. Já que os riscos são menores e existe uma rentabilidade “garantida” no momento da aplicação.

Tesouro Selic e CDBs são alguns dos produtos de investimentos preferidos por esses investidores.

Moderado

Já o investidor de perfil moderado está disposto a correr risco em busca de um retorno diferenciado no longo prazo, porém o foco ainda é a preservação do seu capital.

Geralmente esse investidor tem menos necessidade de liquidez e se mostra disposto a diversificar entre aplicações conservadoras e arrojadas.

Títulos Públicos, CDBs, Ações e Fundo Imobiliários costumam ser os produtos preferidos por esses investidores.

Arrojado

Por último, o investidor de perfil arrojado tem alta tolerância a riscos e baixa necessidade de liquidez em curto ou médio prazo.

Os produtos financeiros deste perfil são semelhantes aos apresentados no perfil do investidor moderado.

A grande diferença é a alocação majoritária em Renda Variável e a adoção de estratégias que envolvem especulação, tais como opções e minicontratos.

Assim terminamos a explanação sobre os perfis de risco. Concluímos que o investidor deve ter em mente que o perfil de investimento não é estático, existem variáveis que contribuem para a mudança de perfil durante sua jornada.

Por exemplo, aumentar seu conhecimento, evoluir financeiramente e definir o prazo de investimento de acordo com seu momento são aspectos que devem ser revistos periodicamente.

Por isso, para começar a investir recomenda-se que o investidor adote um perfil conservador ou moderado. São inúmeros casos em que investidores adotam o perfil arrojado e nos períodos de queda dos mercados entram em desespero e vendem suas posições com prejuízo.

É bem mais fácil imaginar ser resiliente para uma queda de 50% do patrimônio, do que viver isso na prática. Pra esta situação Warren Buffet recomenda que você…

Nunca teste a profundidade do rio com os dois pés.

Warren Buffet

# PASSO 3 – A IMPORTÂNCIA DO LONGO PRAZO

Qual prazo de investimento ideal?

Se você acompanha mídias e blogs sobre finanças, já deve ter visto que ao falar sobre investimentos, a expectativa do prazo de retorno normalmente é mencionada. Mas afinal, como distinguir um investimento de curto, médio e longo?

Para responder essa pergunta, é importante entender que o horizonte de tempo do investimento pode mudar de acordo com seu perfil de risco e estratégia de investimento.

Para um investidor que deseja montar uma carteira previdenciária, capaz de gerar rendimentos que supram seu padrão de vida, o longo prazo pode ser 20 anos. Já se adotar uma estratégia seguindo as tendências de mercado, o longo prazo pode ser de 1 a 3 anos.

Por isso, não se apegue a números preestabelecidos, o prazo de investimento implica muito mais na gestão da sua carteira, alinhada a seus objetivos, do que em números específicos de tempo.

Afinal, você pode comprar uma ação, pensando no longo prazo e ela entregar um desempenho extraordinário nos próximos meses.

Estratégias de longo prazo

Contudo, para aqueles que tem capacidade de poupar e paciência, as estratégias de longo prazo vem se mostrando vencedoras para construir patrimônio.

Entre elas, está o Buy and Hold (Comprar e Manter) e a Carteira Previdenciária que foca em investir em empresas com o objetivo de se tornar sócio de seus projetos.

Muito mais do que o preço de tela da ação, analisa-se a capacidade da gestão de enfrentar os desafios de mercado e gerar valor para os acionistas. Respeitando o tempo para desenvolvimento e geração de receita dos mesmos.

É o que se chama de maturação do investimento. Se você trabalha em alguma empresa, deve presenciar no seu dia-a-dia que a conclusão dos objetivos acontece ao longo dos anos. Seja a expansão de uma fábrica, ou o aumento de vendas de um produto.

Essa paciência normalmente é recompensada. Um estudo da Bloomberg, com base nos retornos do S&P500 (índice americano) de 1929 a 2020, revelou quais são as chances de ganhar ou perder dinheiro com ações ao longo do tempo.

Confira abaixo as possibilidades de acordo com seu tempo de investimento.

Dessa forma, o investidor de longo prazo garante a proteção e multiplicação do seu patrimônio ao longo dos anos, através do poder dos juros compostos.

Item que falaremos a seguir.

# PASSO 4 – O PODER DOS JUROS COMPOSTOS

Muitos investidores não possuem a real noção da força dos juros compostos e adiam a decisão de começar a investir, pois acreditam que possuem poucos recursos para isso. No entanto, uma pequena quantia investida pode se tornar muito grande no longo prazo.

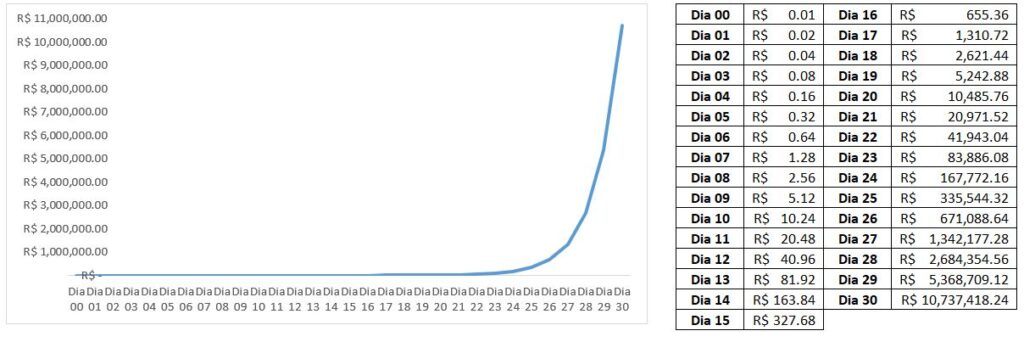

Para exemplificar, Chuck Akre costuma iniciar suas palestras com a seguinte pergunta: “Em uma mão eu tenho um cheque de 2 milhões, na outra um centavo de dólar que dobra de valor todo dia, durante um mês. Qual mão você escolhe?”

Se alguém lhe perguntasse isso na rua, para responder de bate pronto, provavelmente você iria no cheque de 2 milhões. Em casa, parando para fazer os cálculos, veria que deixou dinheiro na mesa.

Conforme o gráfico, percebe-se que até o 27º dia você não ultrapassaria o valor de 2 milhões, contudo os últimos três dias fariam seu patrimônio crescer para incríveis R$ 10.737.418,24.

Sei que para o investidor iniciante, parece ser o tipo de coisa que só acontece em planilha de Excel, mas existem inúmeros casos assim.

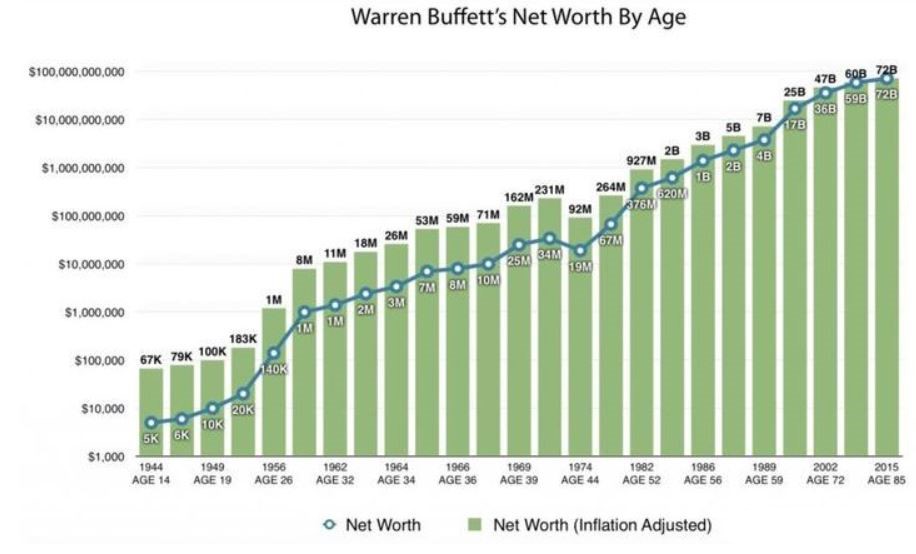

Novamente vou citar Warren Buffet, pois sua filosofia é a que mais se alinha com a nossa. Perceba a semelhança entre os dois gráficos.

Warren Buffet demorou 12 anos para conquistar o primeiro milhão, para o segundo milhão foram 7 anos e apenas 1 ano depois ele chegou ao terceiro milhão. Esse é o poder dos juros compostos, aliada a uma boa estratégia. O que você está esperando para começar a investir?

# PASSO 5 – COMECE A INVESTIR AGORA

Muitos que pretendem começar a investir tem essa dúvida e eu presencio diversas pessoas duvidando da sua capacidade de acumular patrimônio, pois consideram seus aportes baixos.

Conforme comentado nas seções 3 e 4, investir no longo prazo, a fim de montar uma carteira previdência, potencializada pelo poder dos juros compostos é uma estratégia que pode lhe trazer muitos frutos.

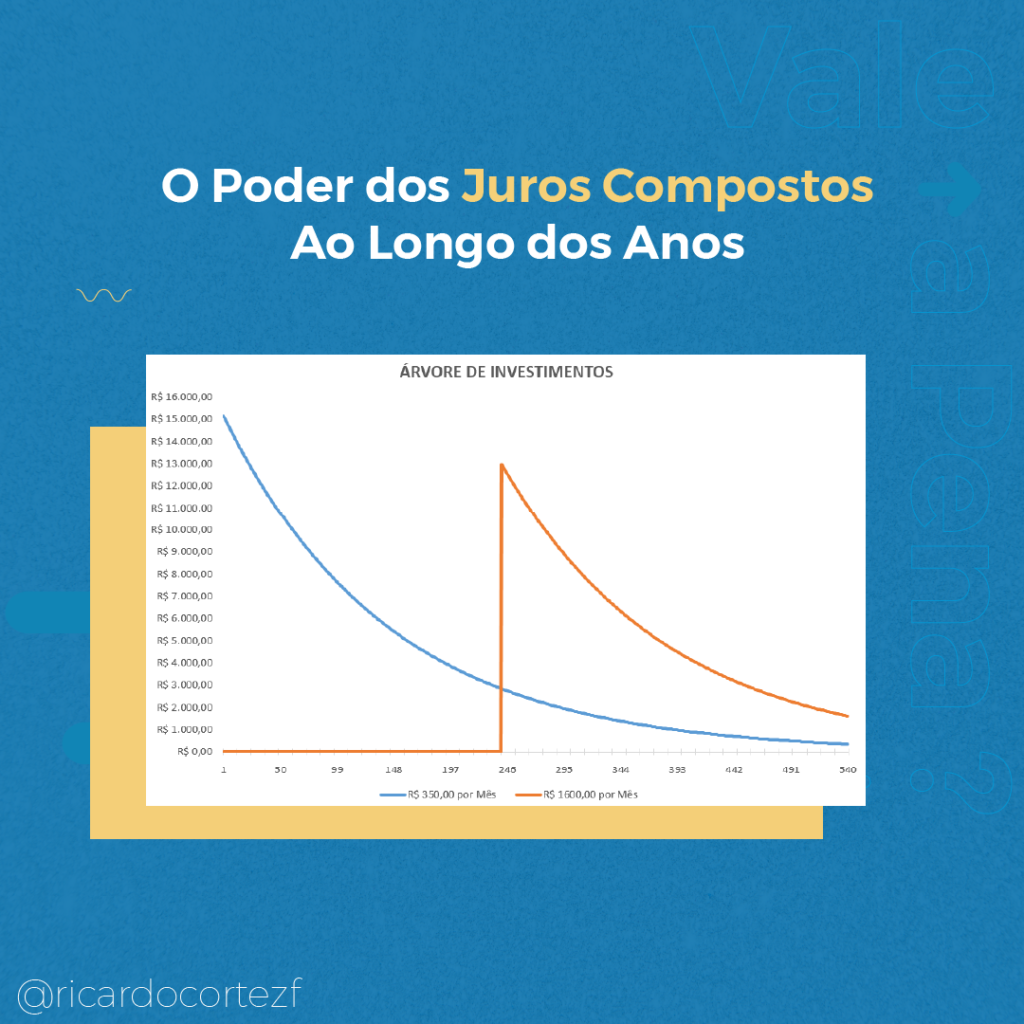

Por isso, trouxe uma comparação para você entender como funciona na prática. No exemplo, temos uma pessoa com 20 e outra com 40 anos de idade, ao qual batizei de João e Marcos.

João inicia seus investimentos aportando R$ 350,00/mês e Marcos R$ 1.600,00/mês. Os dois tem o mesmo rendimento mensal, de 0,70%, e ambos querem se aposentar aos 65 anos. Qual acumulou o maior patrimônio?

Assim, Marcos investiu quase 5 vezes mais, mas não foi suficiente para compensar os 20 anos de vantagem de João. Então, imagine cada real investido como uma árvore, e ao fazer tudo certo, essa árvore cresce todos os dias, sendo que quanto mais alta, mais renda ela gera.

No caso de João, o primeiro aporte de R$ 350,00 rendeu durante 45 anos e virou R$ 15.135,00. O segundo aporte rendeu durante 44 anos e 11 meses e rendeu R$ 15.030,00.

Enquanto isso, o primeiro aporte de R$ 1.600,00 de Marcos durante 25 anos rendeu R$ 12.970,00. É como se Marcos tivesse menos árvores e em menor altura, conforme ilustrado no gráfico abaixo:

Portanto, as variáveis dos investimentos são aporte, tempo e estratégia. Tempo e estratégia são fáceis de controlar, exige estudo e dedicação, porém depende exclusivamente de você.

Os aportes dependem de promoções de trabalho e/ou iniciativa própria empreendendo, e deve ser pensada como gestão de carreira.

# PASSO 6 – COMECE A INVESTIR DIVERSIFICADO

Investir se trata de fazer escolhas. Sempre que você decidir comprar um ativo em detrimento a outro, estará afirmando um melhor risco-retorno para o ativo escolhido.

A escolha dos ativos seria bem mais simples se fossemos capazes de mapear e quantificar todos os riscos para atribuí-los um nível de retorno condizente. Porém não é o que acontece. Todos os dias novas noticias afetam o ‘humor’ dos investidores, trazendo novos riscos e volatilidade para os ativos.

Dessa forma, diversos estudiosos defendem a diversificação como o único almoço grátis dos investimentos. Pois com ela é possível se defender da incerteza e aumentar o retorno potencial do portfólio.

Comece a Investir de Maneira Eficiente

Para você começar a investir com sucesso, conheceremos Harry Markowitz, vencedor do Prêmio Nobel de Ciências Econômicas e criador da Teoria Moderna do Portfólio. Essa teoria se estabelece a partir de 4 conceitos, são eles desvio-padrão (volatilidade), variância, correlação e covariância.

Nas seções anteriores já explicamos a relação do risco x retorno esperado e como o risco é medido pelo desvio-padrão. Por isso, agora explicarei sobre a correlação e como ela representa a revolução na Teoria Moderna do Portfólio.

A correlação varia de +1 a -1 e mede quanto certos ativos se movem conjuntamente. +1 são ativos que se movem de forma igual, na prática é muito difícil de ocorrer, mas ocorrem correlações muito próximas a 1, como, por exemplo, as ações ordinárias e preferenciais da mesma empresa.

Já os ativos que se movem de maneira completamente oposta possuem a correlação igual a -1. Na prática isto é também muito difícil de ocorrer, mas existem ativos que se movem de maneira oposta, como o Ibovespa e Dólar.

A Teoria Moderna do Portfólio foi capaz de comprovar os benefícios de acrescentar ativos que se movem de maneira diferente em um portfolio. Através de modelos matemáticos ficou comprovado que o melhor portfólio não seria composto apenas de renda fixa, ou apenas de renda variável, mas sim de uma composição mista entre essas duas classes de ativos.

Portanto, ao começar a investir utilize ativos descorrelacionados para montar seu portfolio. Um bom exemplo seria uma carteira com alocação em Renda Fixa, Ações, Fundos Imobiliários, Moedas e Metais Preciosos, tanto em ativos no Brasil como nos Estados Unidos.

A Dose Correta de Diversificação

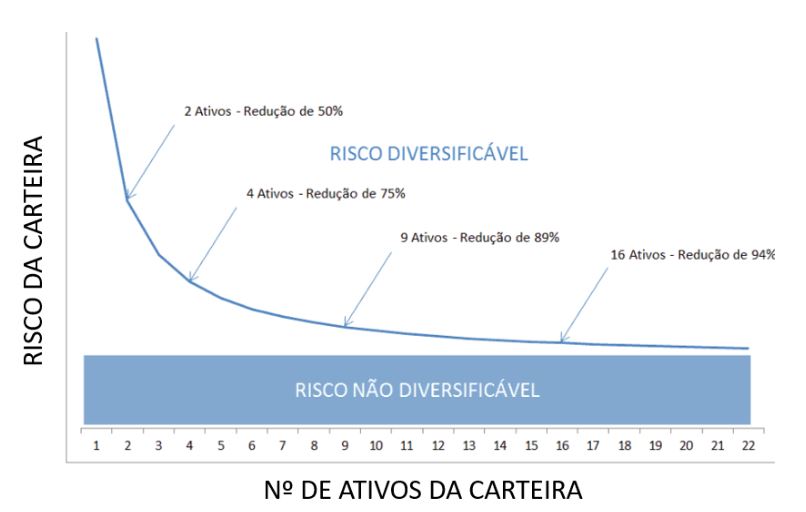

Conforme vimos acima, a alocação de um portfólio em várias classes de ativos (macro alocação) é o primeiro passo para o investidor de sucesso. Contudo apenas isso não é suficiente, a etapa posterior é realizar a micro alocação do portfólio e definir o número ideal de ativos em cada classe.

A melhor forma de fazer isso, é entender a diferença entre o risco sistêmico e não sistêmico. O risco sistêmico é aquele que afeta todas as empresas do mercado, independente de quais setores elas pertençam, tais como: crises econômicas, inflação e câmbio.

Já o risco não-sistêmico é aquele que afeta um grupo específico de empresas. Por exemplo: uma crise no setor de varejo atinge apenas as empresas do setor. Fraudes contábeis, como os casos da seguradora IRB Brasil e das Lojas Americanas, que pós fraude acumulam prejuízos na ordem de 98% seriam mitigados em um portfólio de 15 ações para uma perda de 7%.

Portanto, o risco não-sistêmico é o que pode ser reduzido ao inserir empresas de diferentes setores, tamanhos, características e correlações.

Estudos indicam que o número ideal de ativos fica entre 10 e 15 empresas.

# PASSO 7 – COMECE A INVESTIR COM ETFS

Muitas vezes vemos em jornais e revistas sobre o desempenho da Bolsa de Valores. Mas o que isso significa na prática? Afinal, a Bolsa de Valores é apenas o local onde as empresas são negociadas. Pois ao que estariam se referindo?

Normalmente quando as pessoas falam da bolsa, estão se referindo ao Ibovespa. O termo significa Índice da Bolsa de Valores de São Paulo e ele é representado por uma carteira teórica de ações seguindo critérios pré-estabelecidos e atualizados a cada 4 meses.

Por ser um indicador do comportamento das ações mais negociadas na Bolsa, acaba sendo conhecido como o termômetro do mercado de ações do país.

Existem diversos índices de Bolsas de Valores no mundo inteiro. Como o S&P500, nos Estados Unidos, que reúne as 500 maiores empresas em valor de mercado listadas na principais bolsas do país e também serve como termômetro do mercado de ações.

Para começar a investir é importante conhecer os índices, pois este podem fazer o papel de diversificar seus investimentos de forma simples. Através dos ETFs (Exchange Traded Fund), que pode ser traduzido livremente para fundo negociado em bolsa, é possível comprar todas as empresas de um índice em uma única compra.

Dessa forma, para o investidor iniciante, principalmente os que ainda não possuem um grande patrimônio é interessante utilizar os ETFs para diversificar. Imagine, o trabalho para comprar as cercas de 60 ações do Ibovespa com um aporte mensal de R$ 2.000,00. Seria totalmente inviável e custoso.

# PASSO 8 – ENTENDA A IMPORTÂNCIA DE OTIMIZAR CUSTOS

Os custos no mercado financeiro nem sempre estão transparentes aos investidores, por isso, é importante conhecer as formas de economizar para que a construção do seu patrimônio aconteça de forma acelerada.

Primeiramente é importante entender o impacto dos custos na rentabilidade do seu portfólio. Existem vários tipos de taxas, mas aqui comentaremos a que tem maior capacidade de corroer seu patrimônio: a taxa de administração.

Vamos supor que você não se sinta seguro para investir diretamente no mercado financeiro, então decida delegar essa responsabilidade a um gestor que vai ser responsável por trazer rentabilidade ao seu portfólio via fundo de investimento (multimercado ou ações).

Você ver um bom histórico de rentabilidade, uma taxa de 2% a.a, mas não dá muita bola e prossegue com o investimento. Qual valor financeiro esses 2% representam em um portfólio que recebeu um aporte médio de R$ 1.500,00 por mês ao longo de 30 anos.

Para isso, simulei 2 cenários. No primeiro a rentabilidade anual é 8% e no segundo de 6%. Veja como no longo prazo esses 2% podem fazer uma enorme diferença.

Percebeu? A diferença foram incríveis R$ 651.056,42, influenciando sua renda mensal em R$ 4.188,92, uma queda aproximada de 30%. Isso quer dizer que você não deve investir em fundos? Não, existem alguns fundos que mais que compensam essa diferença com uma rentabilidade extraordinária.

Porém saiba que a maneira mais eficaz é você aprender a gerir seu portfólio e/ou contratar assessores independentes que cobrem taxas mais em conta e lhe dão a oportunidade de aprender enquanto faz.

Conheça nosso minicurso para iniciantes aqui.

# PASSO 9 – ABRA CONTA EM UMA CORRETORA

Ao chegar nesse ponto do artigo, você já está pronto para por a mão na massa. Você só precisa ter acesso a uma plataforma para negociar os ativos financeiros.

As corretoras são a plataforma pela qual os investidores tem acesso ao mercado de capitais. Elas funcionam como distribuidoras, ou supermercados de ativos, são as responsáveis por lhe mostrar os ativos disponíveis, o preço de negociação e registrarem a compra e venda.

Fique tranquilo que a corretora não é a responsável pela posse dos seus ativos, ou seja, caso uma corretora vá a falência, seus ativos continuam intactos, pois estes ficam registrados eletronicamente em seu nome na B3 (Bolsa de Valores). O único trabalho será de transferir a custódia dos ativos para outra corretora.

Existem várias opções de plataforma, irei recomendar a Rico. Plataforma que utilizo, pois não há cobranças de taxas e tem um grupo econômico forte gerindo-a, a XP.

Abra sua conta na corretora Rico.

# PASSO 10 – A FREQUÊNCIA IDEAL PARA ACOMPANHAR SEU PORTFÓLIO

Depois que você começar a investir irá se deparar com as oscilações de mercado, essas oscilações muitas vezes trazem desconforto ao investidor iniciante. Por isso, separei algumas métricas para lhe ajudarem a acompanhar seu portfólio de uma maneira mais tranquila.

A rentabilidade é sim importante, porém eu não a levaria tão deterministicamente durante os primeiros 3 anos. Nessa fase que você estará construindo patrimônio é importante manter o foco no longo prazo e ter a certeza de estar comprando boas empresas a bons preços, independente das oscilações de curto prazo.

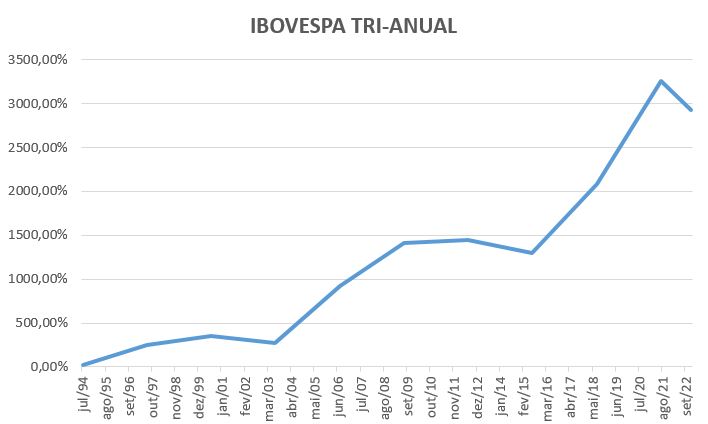

Abaixo vou apresentar 3 gráficos essências para quem vai começar a investir. A rentabilidade do Ibovespa desde o inicio do plano real, na comparação mensal, anual e tri-anual. Veja como o nível das oscilações diminuem quando você olha uma perspectiva mais longa.

Outro indicador interessante para se utilizar, principalmente se você utilizar a nossa estratégia com foco em empresas pagadoras de dividendos, é quantificar a renda passiva recebida anualmente. A Carteira Construção de Patrimônio, por exemplo, recebeu R$ 1.500,00 no primeiro ano 1, R$ 6.500,00 no ano 2 e R$ 9.500,00 no ano 3.

Com foco no longo prazo e os parâmetros bem delimitados, tenho certeza que irá ter sucesso na Construção de Patrimônio.

Espero que este artigo tenha lhe agregado conhecimento. Antes de ir, peço para que você compartilhe este artigo com um amigo e faça um comentário elogiando, criticando, ou deixando alguma dúvida.

Quer colocar em prática tudo o que viu neste artigo? Conheça nosso minicurso do # Do Zero ao Mil!

Um abraço e até a próxima.

Ricardo Cortez.

Deixe seu comentário:

O que você achou deste conteúdo? Conte nos comentários.